时间: 2025-03-20 09:24:42 作者: 华体会综合体育投注

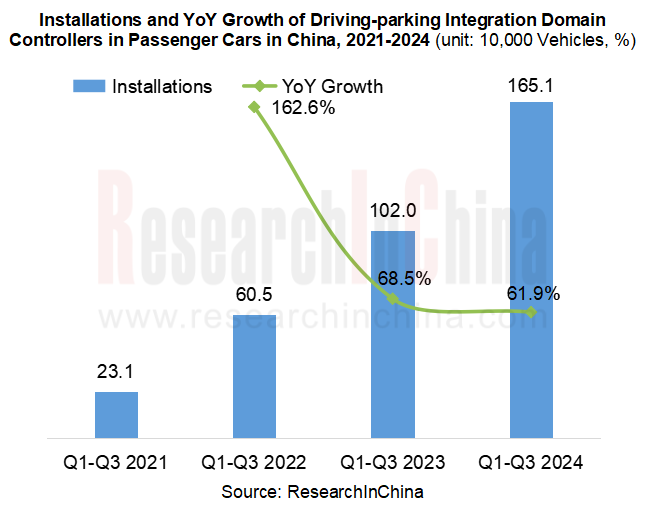

1. 行泊一体化域控制器安装量同比飙升 61.9%,整体渗透率超过 10%。

在当前 EEA 集中化和 OEM 减少相关成本需求的大趋势下,驾驶-停车集成、驾驶舱-停车集成和驾驶舱-驾驶集成(驾驶舱-驾驶-停车)域控制器应运而生。与驾驶舱-泊车一体化和驾驶舱-驾驶一体化相比,驾-泊一体化实现较早,发展相对成熟。行车共存于 2021 年开始应用,并于 2022 年投入量产。2024 年前三季度,安装了行泊一体化域控制器的汽车销量近 165.1 万辆,同比增长 61.9%。

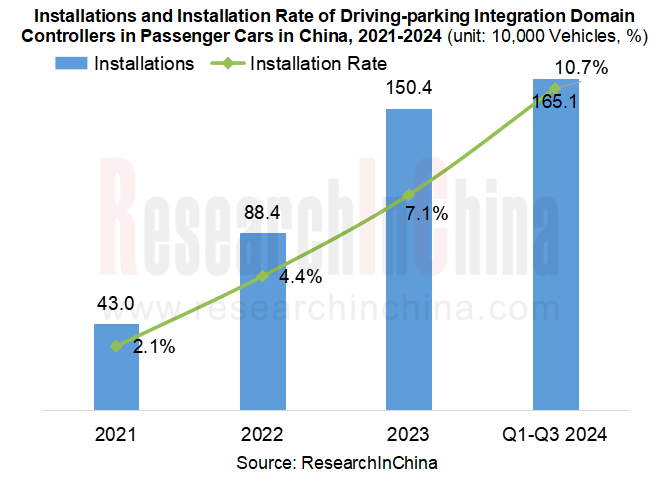

2024 年前三季度,驾泊一体化域控制器的渗透率为 10.7%,较上年同期提高 3.8 个百分点,与 2023 年相比提高 3.6 个百分点。

2024 年前三个季度,行泊一体化域控制器主要安装在纯电动和增程乘用车上,合计占 95.1% 的份额。其中,电池电动汽车的安装率为 23.2%,主要是特斯拉;在加长版汽车中的安装率高达 77.3%,由理想汽车和和谐智能出行联盟 (HIMA) 牵头。

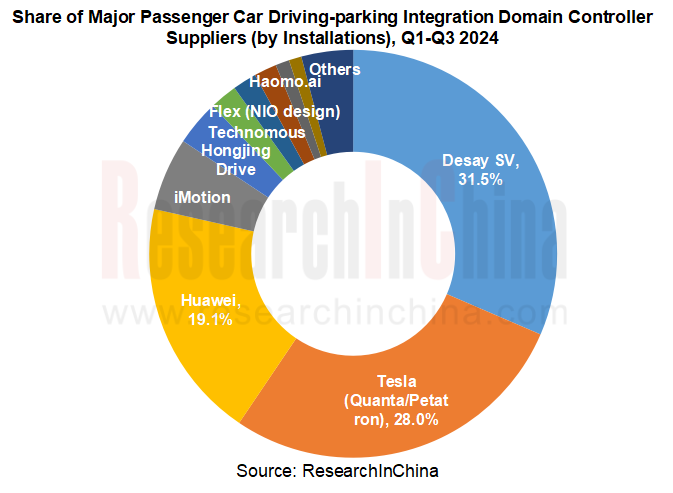

行车停车一体化域控制器供应商:德赛西威遥遥领先,独占 30% 以上的市场占有率。

目前,部分主机厂自行设计行泊一体化域控制器,并将生产外包给第三方供应商,如特斯拉(Quanta/Pegatron)和蔚来汽车(Flex);长城汽车(Haomo.ai)、比亚迪(BYD Research Institute)等一些大型强企自主研发、自主生产控制器;理想汽车、HIMA、Zeekr、小米、IM Motors 和小鹏等选择与第三方供应商合作。

在行车泊车一体化域控制器供应商中,德赛西威独占 30% 的市场份额。它与理想汽车、小米、极氪和小鹏汽车建立了合作伙伴关系。其最畅销的产品有 IPU03 (Horizon J5/NVIDIA Xavier) 和 IPU04 (NVIDIA Orin X)。

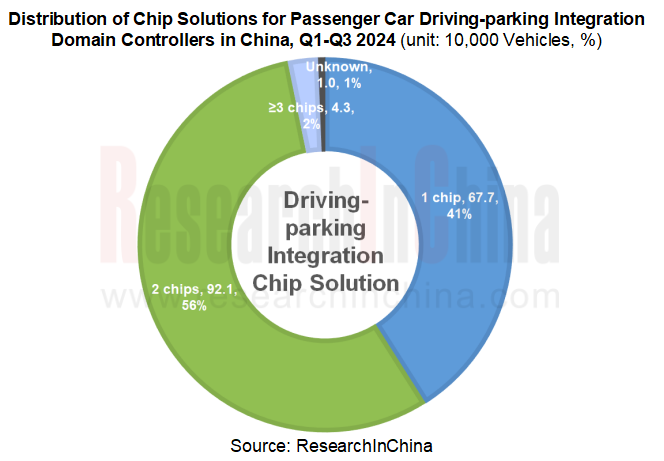

行泊一体化域控制器一般都会采用多芯片方案,但单芯片方案已经占据了不错的市场占有率(41%),在降本增效的大趋势下,预计很快就会在市场上占上风。

2024 年前三季度,乘用车行车一体化域控制器共使用了 268 万颗芯片。仅特斯拉(自用)、英伟达和华为海思(主要是针对 HIMA)合计占据了 76% 的市场占有率,显示出较高的市场集中度。在芯片计算和工艺方面,主流芯片特斯拉第二代 FSD、英伟达 Orin-X 和华为海思昇腾 610 都拥有高于 100 TOPS 和 7nm 工艺的显卡。2. 2024 年是座舱-泊车一体化量产元年。

座舱-驻车一体化解决方案主要是通过节省驻车芯片并利用座舱芯片的计算冗余来减少相关成本和提高效率。对于主要处理图像显示和音频功能,驾驶舱芯片的 GPU 计算能力相比来说较高,但 NPU 计算能力有限。它更适合集成基本的泊车功能,目标车型价格低于 20 万元。2024 年 8 月推出的两款座舱泊车一体化车型售价均在 150,000 元以内:

8月初推出的吉利Galaxy E5全系列,均采用亿咖通科技的驾驶舱域控制器,搭载1颗SiEngine龙影一号芯片。只有高端星际飞船版采用驾驶舱-泊车一体化解决方案,制造商建议零售价 (MSRP) 为 145,800 元人民币。

小鹏 MONA M03 于 8 月下旬推出,采用德赛西威的座舱域控硬件和 AutoAI 的软件,并搭载高通骁龙 8155P。该型号有三个版本:远程版(建议零售价为 119,800 元)、超远程版(建议零售价为 129,800 元)和超远程 MAX 版(建议零售价为 155,800 元)。其中,远程和超远程版本采用座舱-驻车一体化方案,驱动芯片为Mobileye EyeQ4H。售价高于 15 万元的超远程 MAX 版采用行车停车一体化解决方案,驱动芯片为 2*NVIDIA Orin-X。

据悉,上述两款车型上市仅三个多月,但累计交付量已达 80,000 台左右,成功将座舱-泊车一体化带入量产阶段。此外,东风福星、一汽红旗、广汽、蔚来、长安、北汽Arcfox、能达等不少主机厂已经布局使用座舱-泊车一体化,相关供应商也推出了多款座舱-泊车一体化域控制器,包括亿咖通科技Antora 1000/Antora 1000 Pro、德赛西威Gen4系列、元锋科技的座舱-泊车一体化控制器1.0/2.0、AutoLink AL-N1/AL-C2、 和 Foryou Cockpit Platform 3.0。3. 驾驶舱一体化发展好于预期,同比增长 1071.9%。

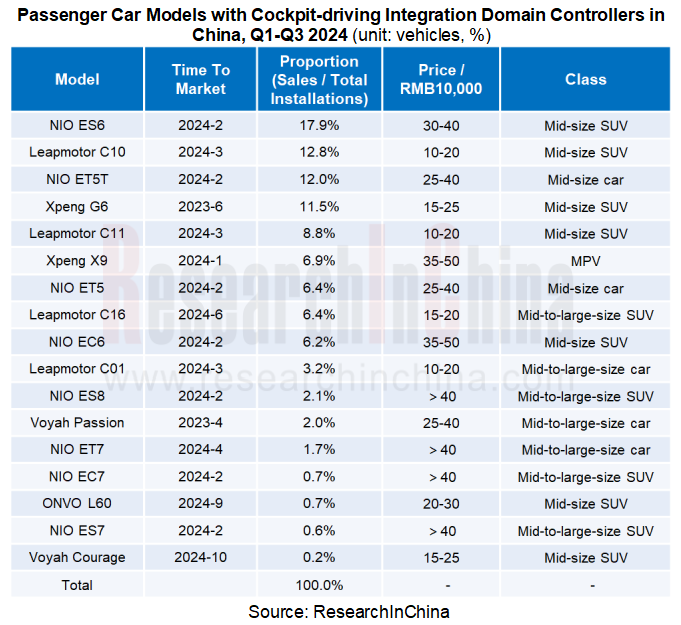

座舱驾驶一体化作为跨域融合的一种高级形态,是玩家布局的重点。它于 2023 年投入到正常的使用中,领先于驾驶舱-停车集成。2023 年 4 月,Voyah Passion 上市,这是第一款配备驾驶舱驾驶集成域控制器的车型。在短短一年半的时间里,实际应用驾驶舱驾驶集成功能的车型已达到 17 款。

2024 年前三季度,驾驶舱驾驶一体化域控制器已安装 246,600 辆汽车,同比增长 1071.9%。当然,驾驶舱驾驶一体化产品还处于导入阶段,在 246,600 辆汽车上的安装足以说明驾驶舱驾驶一体化已郑重进入量产和应用阶段。

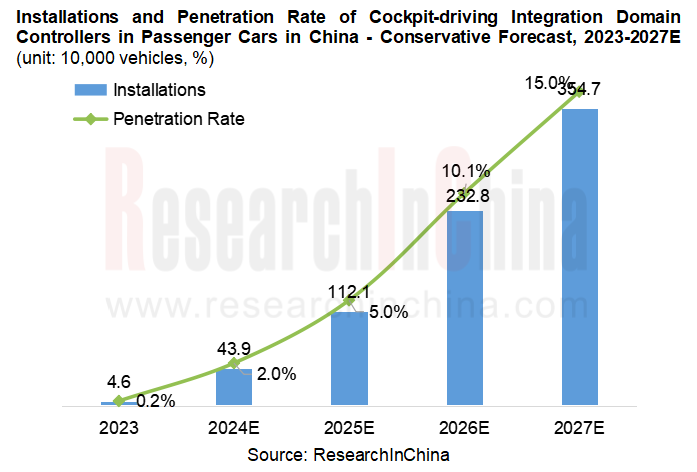

2024 年前三季度,座舱驾驶一体化域控制器的渗透率仅为 1.6%。然而,从许多 OEM、供应商与芯片公司对座舱驾驶集成应用布局来看,他们中的大多数都计划在 2025 年量产和应用。因此,我们推测 2025-2027 年将是驾驶舱一体化的繁荣期,预计 2027 年其渗透率将达到 15% 至 25% 之间。

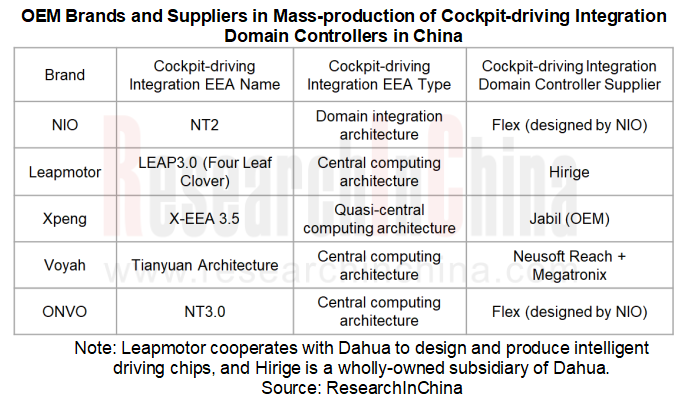

从供应商方面来看,在当前阶段,驾驶舱驾驶集成域控制器主要由 OEM 开发和设计,并由第三方生产。Voyah 是传统 OEM 东风的子公司,但采用了第三方供应商 Neusoft Reach 和 Megatronix 的合作产品。计划于 2025 年涉足市场的吉利、长安、北汽和广汽已与不同供应商建立座舱驾驶一体化研发合作伙伴关系。未来仍有巨大的市场空间留给供应商。

德赛西威分别于 2024 年 4 月和 10 月与广汽超电和奇瑞签署了驾驶舱驾驶一体化域控制器合作协议。10月,还携有关产品来到吉利,交流分享技术创新和应用。

在目前的座舱驾驶一体化车型中,除零跑汽车C系列低端版(20万元以内)外,其他车型均采用多芯片方案,典型配置为主流智能座舱芯片(高通8155/8295)+主流智能驾驶芯片(英伟达Orin-X)。在单芯片解决方案方面,多家 OEM 和供应商更喜欢 Nvidia Thor 和 Qualcomm Ride Flex SA8775P 芯片,这两款芯片都计划于 2025 年投入量产。